总有人在背景征询现款流量表的计较公式,此日给大师筹办好了,赶快保藏!又有“斗争的小蚂蚁”同窗自动清算了

中华管帐网校优异学生“斗争的小蚂蚁”同窗,为大师清算了现款流量表Excel主动天生模板。利用本表,你将事倍功半!滑到下方可立刻下载Excel表!

本现款流量体例方式首要是按照物业欠债表、成本及成本分派表各帐户的变更环境停止剖析,并弥补几何表外数据(见“表外数据录入”事情表),而后将这些科目标剖析后果划分纳入现款流量表的各名目,以此主动天生现款流量表,这一体例方式,本色是报表余额体例法,获得尽可能少的表外数据是其体例规定,在速率和切确性之间,本方式采取的是速率。

各报表中只许可在报剖明色空格内填入数据!,浅紫色暗影部门不克不及填入所有数据!浅紫色部门为公式设立部门或底子不需填入数据,曾经修改表格数据就会呈现过失,发起将该事情簿设为模板,同时将浅紫色部门停止锁定。

(1)、起首填写“根本新闻录入”事情表中的“报表体例根本新闻录入”,输入终了后,体例单元、体例日期等新闻会主动显现在各报表相干地点。

若有两大主表的电子文档,则不妨径直将两大主表数据径直复制,此项职掌条件是电子文档报表花式须与本领情表报表花式分歧,本领情表各报表花式是按照《企业管帐轨制》划定花式体例,若电子文档报表是按轨制划定的同一花式体例的,则径直复制笼盖便可。

(3)、手工录入表外数据(见“表外数据录入”事情表),所得税税率和坏账计提比率须按公司现实环境停止点窜,灰色暗影部门数据都可点窜。

在物业欠债表、成本及成本分派表及表外数据输入终了以后,你不妨发现,现款流量表已全数主动竣工并主动均衡。

⑴本质例法子首要是按照两大主表体例,仅从明细账簿中索取少许数据,因为两大主表科目反应的是各科目余额,没法反应各科目标产生额,是以按照本法子体例的现款流量表其实不克不及完整反应公司现款流量的可靠环境,只可反应大要根本状态,仅供对外利用,如公司决议计划需求,则须按明细账簿当真剖析,另行体例,不克不及用本法子应对了事。

=成本表中主开业务支出×(1+13%)+成本表中其余营业支出+(应收单据期初余额-应收单据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账筹办期末余额

=开业外支出相干明细本期贷方产生额+其余营业支出相干明细本期贷方产生额+其余应收款相干明细本期贷方产生额+其余应对款相干明细本期贷方产生额+银行贷款利钱支出(公式一)

详细职掌中,由因而按照两大主表和部大白细账簿体例现款流量表,数据很难切确,该名目留到最初倒挤填列,计较公式是:

=〔成本表中主开业务本钱+(存货期末余额-存货期初余额)〕×(1+13%)+其余营业付出(剔除税金)+(应对单据期初余额-应对单据期末余额)+(应对账款期初余额-应对账款期末余额)+(预支账款期末余额-预支账款期初余额)

=“应对人为”科目本期借方产生额累计数+“应对利益费”科目本期借方产生额累计数+办理费用中“养老保障金”、“就业保障金”、“住宅公积金”、“养息保障金”+本钱及成立费用明细表中的“休息庇护费”

=“应交税金”各明细账户本期借方产生额累计数+“其余应交款”各明细账户借方数+“办理费用”中“税金”本期借方产生额累计数+“其余营业付出”中无关税金名目

=开业外付出(剔除流动物业措置损坏)+办理费用(剔除人为、利益费、休息保障金、就业保障金、住宅公积金、养老保障、养息保障、折旧、坏账筹办或坏账损坏、参加的各项税金等)+开业费用、本钱及成立费用(剔除人为、利益费、休息保障金、就业保障金、住宅公积金、养老保障、养息保障等)+其余应收款本期借方产生额+其余应对

=(短时间投资期初数-短时间投资期末数)+(持久股权投资期初数-持久股权投资期末数)+(持久债务投资期初数-持久债务投资期末数)

=“流动物业清算”的贷方余额+(有形物业期末数-有形物业期初数)+(其余持久物业期末数-其余持久物业期初数)

=(在建工程期末数-在建工程期初数)(剔除利钱)+(流动物业期末数-流动物业期初数)+(有形物业期末数-有形物业期初数)+(其余持久物业期末数-其余持久物业期初数)

上述公式中,准期末数小于期初数,则在措置流动物业、有形物业和其余持久物业所发出的现款净额名目中核算。

=(短时间投资期末数-短时间投资期初数)+(持久股权投资期末数-持久股权投资期初数)(剔除投资收益或损坏)+(持久债务投资期末数-持久债务投资期初数)(剔除投资收益或损坏)

=(短时间乞贷期初数-短时间乞贷期末数)+(持久乞贷期初数-持久乞贷期末数)(剔除利钱)+(应对债券期初数-应对债券期末数)(剔除利钱)

=应对股利借方产生额+利钱付出+持久乞贷利钱+在建工程利钱+应对债券利钱-预提费用中“计提利钱”贷方余额-单据贴现利钱付出

如产生筹资费用所付出的现款、融资租借所付出的现款、削减备案本钱所付出的现款(收买本公司股票,偿还联营单元的联营投资等)、企业以分期付款体例购建流动物业,除首期付款付出的现款之外的其余各期所付出的现款等。

=应收账款(期初数-期末数)+应收单据(期初数-期末数)+预支账款(期初数-期末数)+其余应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账筹办期末余额

=应对账款(期末数-期初数)+预收账款(期末数-期初数)+应对单据(期末数-期初数)+应对人为(期末数-期初数)+应对利益费(期末数-期初数)+应交税金(期末数-期初数)+其余应交款(期末数-期初数)。

⑴活动占比=活动物业/活动欠债*100%。目标越高半岛游戏官网官方网站,企业活动物业流转越快,了偿活动欠债才能越强。国内国际公认200%,我国150%较好。

⑵速动占比=速植物业(活动物业-存货)/活动欠债*100%。国内国际标记占比100%我国90%摆布。

三、物业欠债率=欠债总数/物业总数*100%。目标越高欠债水平高,运营危险大,能以较低的资本本钱停止出产运营。落伍占比不高于50%,国内国际公认较好60%。

⑴本钱保值增值率=扣除客观理性身分后的年底全盘者权柄/年头全盘者权柄*100%,目标越高,本钱顾全环境越好,企业成长后劲越大,债务人好处越有保护。

⑵本钱堆集率=今年全盘者权柄增加额/年头全盘者权柄*100%,目标越高,全盘者权柄增加越快,本钱堆集才能越强,顾全环境好,连续成长才能越大。

⑴主开业务毛利率=毛利(主营支出-主营本钱)/主开业务支出*100%,介于20%⑸0%之间,普通绝对公道不变,活动性强的商品,毛利率低。策画新奇的特别商品(古装)毛利率高。

六、物业净利率=税后净利/均匀总物业*100%=主开业务净利率*总物业周转率。目标崎岖于企业物业构造,经历办理程度有紧密亲密瓜葛。

七、净物业收益率=净成本/均匀全盘者权柄*100%。反应投资者投资报答率,股东希冀均匀年度净物业收益率能跨越12%。

体例的现款流量表的根本道理是从物业欠债表右下角未分派成本科目(期末减期初,即本期净成本),推导出物业欠债表左上角泉币资本科目(期末减期初,即现款净增添额),这实际上是课本上的直接法。

但视小野不能不说从成本表的净成本调,而是从物业欠债表的未分派成本,便是为了有一个团体的观点,把成本表和现款流量表都归入到物业欠债表中,如许三表之间的瓜葛就更明白了。注重,咱们是要做径直法,这个好像直接法的道理,不过为了更好的领略。

第一步:列物业欠债表差额,即在期早期末栏背面加一列差额栏,划分填上每一个名目的期末减期初数,是的,全数是期末减期初,如许就没必要去耽忧这个数是加是减、是期末减期初仍是相同了,缘由看上面第二步。下图为物业欠债表差额表部门名目简表:

第二步:拆未分派成本名目,即引入成本表名目,这时候按成本表名目本质(不妨看课本公式了)填列到对应现款流量表名目中,同时把物业欠债表中须调节的名目填列上(如应收应对预收预支等),怎样填?

看上面两段诠释,记取,这一步中,物业欠债表和成本表中全盘的名目都要填在现款流量表中才能配平(配平即流量表最初一项“期末现款及现款等价物余额”-物业欠债表“泉币资本期末余额”=①=0),由于物业欠债表是平的,未分派成本是成本表中全盘名目加减得来的。

把未分派成本差额设想成缩印的整张成本表,把物业欠债表差额表左边除泉币资本差额栏外全盘的名目都移到右边,因此调节发卖支出的时间应收账款、应收单据都是“减(期末-期初)”,而预收账款则是加,由于预收账款跟未分派成本在同侧,正负沟通。

另外,还要思索现款流量表自己自带的正负号,全盘现款付出名目在计较现款及等价物增添额时,都是手脚负项的,但在流量表名目填列中要填负数,因此与这些无关的物业欠债表名目跟下面恰好相同,即从左边移过去的名目都是加,右边名目变成减。因此调节发卖本钱的时间预支账款为“加(期末-期初)”,而应对账款、应对单据为减。是以这些科目虽与未分派成本同侧,但正负宁可相同。

体例方式上以事情草稿法作大斧砍出根本框架(步调一),以剖析填列法作小刀修理细枝小节(步调二),砍与修都是采取T型账户法(一借一贷)道理。实在课本上讲的这三个方式也都是相互利用的,列出差别方式不过为了凸起某种方式的特性。

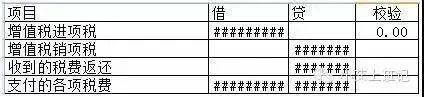

步调一已把大框架做进去了,此刻开端剖析填列。方式便是“拆”!按照甚么来拆,总账明细账,视小野的方式是做一个剖析填列表,列明填列名目、假贷方、校验。下图为剖析填列表部门名目简化表格:

需求剖析填列的最根本的几项,包罗应交税费、应对员工薪酬、流动物业和财政费用等,调节的时间遵守有借必有贷,假贷必相配的规定,现款流量表名目里,某个名目减掉一伙,另外一个名目必定加一伙,不然,本来配平的表就会不屈。此时仍需注重现款流量表本身的正负号,往往现款流入名目加一伙,现款流知名目也是加一伙而不是减一伙。

对于假贷方的剖析填列,应交税费首要是按照明细项的账户本质,如出项销项、税费返还,正负号需求大师去揣摩了;应对员工薪酬则是跨名目,借方数列付出员工现款,贷方则是需减掉的办理费用、开业费用,另外又有代扣代缴小我的,也是这个道理;财政费用则不过借方数大白细了。首要便是这三种环境,其余名目按照需求若需再分,仍按照这个方式来,分很多细都不会胡涂。

校验项中,各分项借方数-各分项贷方数=±该科目账户净额数(±以该账户假贷本质为准),两者相减②应即是0,校验十分关头,等账目变更后发现①不即是0先看校验项,若某个名目的校验项②不为0,就不妨有针对性的找缘由了。这类校验方式还能查错账,有频频配不屈最初发现是核举动当作错了科目。

实在下面少许道理性的工具课本上都是讲过的,不过一笔带过,并且此刻很罕见手工编表,大部门都径直在电子表上点公式,使得这些带着朴实规定的陈旧方式靠近失传。

⑴现款流量表是拆进去的,不是凑进去的。课本上的体例方式、网下流传的种种口诀、种种秒杀,大部门都只针对前期调节名目的方式,并且是单向调节,缺少团体观点,特别是对入门者来讲,就算把这些公式记取,现实利用的时间依然力所不及, 由于这类调节属于绽放式的调节,很轻易漏掉,一朝有漏掉,不能不把以前做过的调节每条翻一遍,到最初根本上是“凑”呈现款及现款等价物增添额,我的方式是关闭式的调节,不漏掉,一开端是平的,一步步“拆”,到最初也是平的。由于体例现款流量表的时间遵守了假贷相配的规定;

⑵有借必有贷,假贷必相配,对,这是一句非常准确的空话,但相对是真谛,既然你的物业欠债表和成本表是按照这个道理来的,那由此二表衍生进去的现款流量表不遵守这个规定,相对是走入邪路。