。瞻望将来,跟着海外场面地步变更带头半导体国产化海潮,叠加下流扩产周期的开端,估计华夏半导体资料墟市无望于

本期的智能内参,咱们保举华创证券的陈述《半导体资料景气连续,国产替换合法时》,解密六泰半导体资料的国产替换历程。

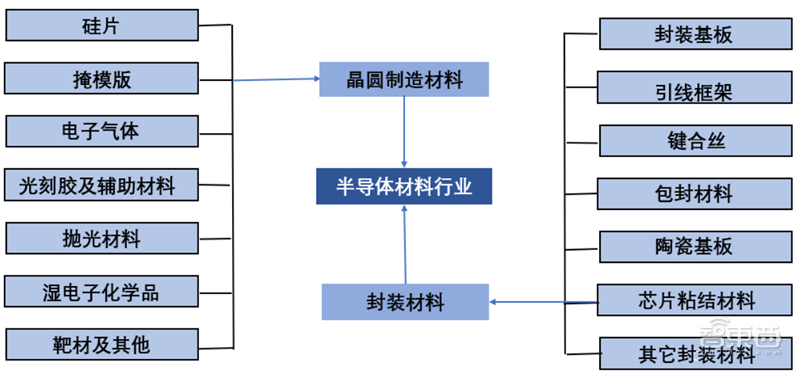

半导体资料包罗晶圆建立资料和封装资料。此中晶圆建立资料包罗硅片、掩模版、电子气体、光刻胶、CMP抛光资料、湿电子化学品、靶材等,封装资料包罗封装基板、引线框架、键合丝、包封资料、陶瓷基板、芯片粘结资料和其余封装资料。

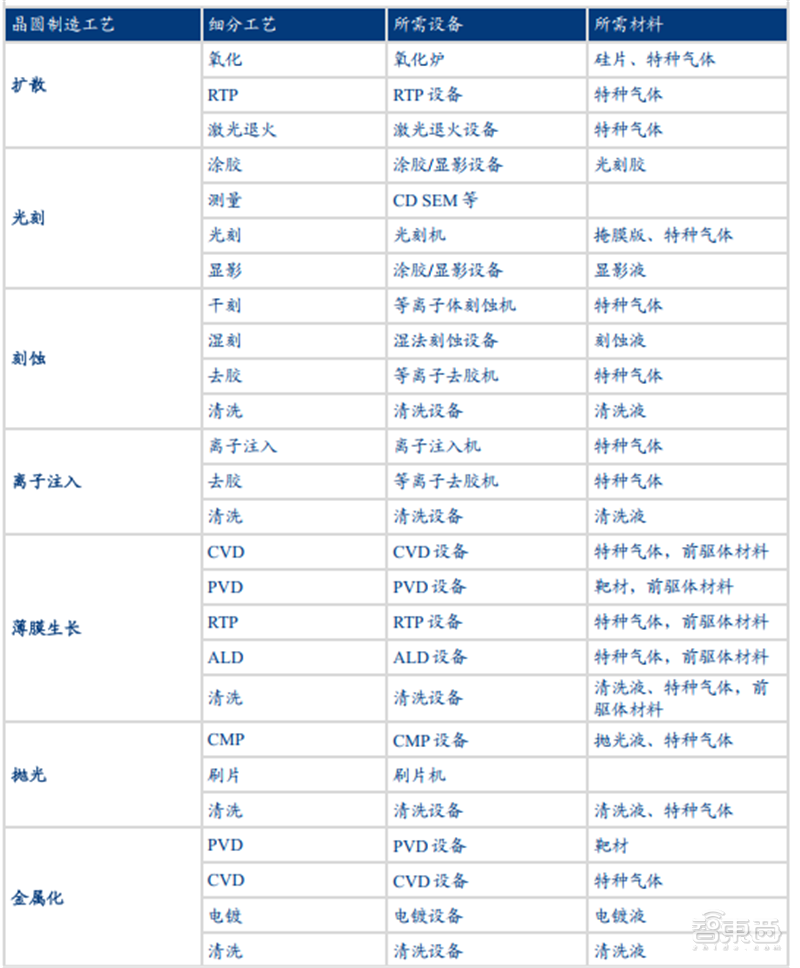

详细来讲,在芯片建立实践中,硅晶圆症结会用到硅片;洗濯症结会用到高纯特气和高纯试剂;堆积症结会用到靶材;涂胶症结会用到光刻胶;暴光症结会用到掩模板;显影、刻蚀、去胶症结均会用到高纯试剂,刻蚀症结还会用到高纯特气;薄膜发展症结会用到先驱体和靶材;研磨抛光症结会用到抛光液和抛光垫。

在芯片封装实践中,贴片症结会用到封装基板和引线框架;引线键合症结会用到键合丝;模塑症结会用到硅微粉和塑封料;电镀症结会用到锡球。

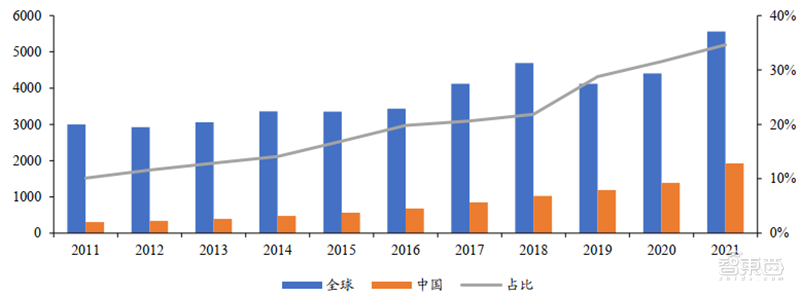

跟着华夏经济的赶快成长,在手机、PC、可穿着装备等生产电子,和新动力、物联网、大数据等新兴范畴的赶快鞭策下,华夏半导体墟市赶快增加。据WSTS数据显现,2021年环球半导体发卖到达5559亿美圆,而华夏依然为环球最大的半导体墟市,2021年发卖额为1925亿美圆,占比34.6%。

最近几年来,跟着财产单干越发邃密化,半导体财产以墟市为导向的成长态势愈发较着。从出产症结来看,建立基地慢慢接近须要墟市,以削减运送本钱;从产物研发来看,厂商可和时响利用户须要,加速手艺研发和产物迭代。

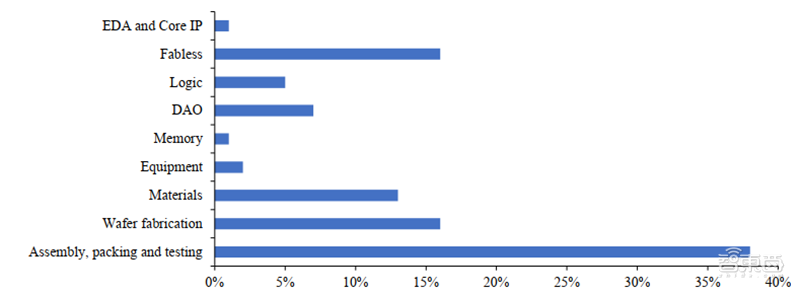

我国举动环球最大的半导体生产墟市,半导体封测颠末多年成长在国内外墟市已具有较强墟市合作力,而在集成电路计算和建立症结与环球抢先厂商仍有较大分歧,迥殊是半导体装备和资料。

SIA数据显现,2020年海内厂商在封测、计算、晶圆建立、资料、装备的环球市占率划分为38%、16%、16%、13%、2%,半导体资料与装备的国产替换主要性日趋突显。

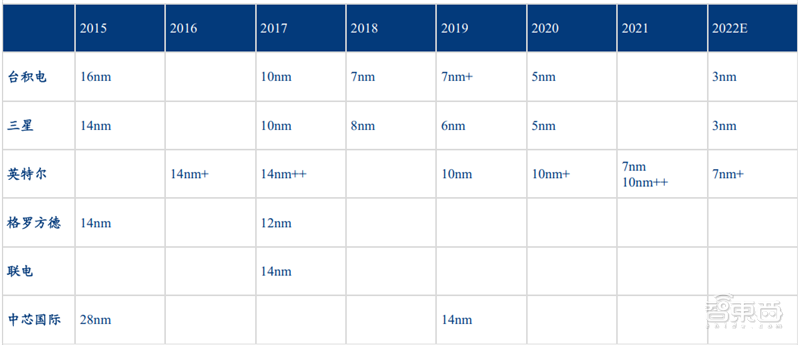

加入21世纪以还,5G、野生智能、主动驾驭等新利用的鼓起,对芯片机能提议了更高的哀求,同时也鞭策了半导体建立工艺和新资料不停立异,国表里晶圆厂抓紧对半导体新制程的研发,台积电已于2020年开放了5nm工艺的量产,并于2021年年末完成3nm制程的试产,估计2022年开放量产。

另外台积电透露表现已于2021年霸占2nm制程的手艺节点的工艺手艺困难,并估计于2023年开端危险试产,2024年慢慢完成量产。跟着芯片工艺进级,晶圆厂商对半导体资料哀求愈来愈高。

今朝部门末端须要依然微弱,晶圆代工场产能使用率保持汗青高位,估计整年来看构造性缺货状况照旧严重。据SEMI于2022年3月23日发表的最新一季环球晶圆厂展望陈述,环球用于前道举措措施的晶圆厂装备付出估计将同比增加18%,并在2022年到达1070亿美圆的汗青新高。因为半导体资料与下流晶圆厂拥有伴素性特性,外乡资料厂商将径直受害于华夏晶圆建立产能的大幅扩大。

受害于老练制程兴旺须要及地域不变的供给链,晶圆厂赶快扩产。按照SEMI陈述,2022年环球有75个恰逢停止的晶圆厂扶植名目,方案在2023年扶植62个。2022年有28个新的量产晶圆厂开端扶植,此中包罗23个12英寸晶圆厂和5个8英寸及1晶圆厂。分地区来看,华夏晶圆产能增速环球最快,估计22年8寸及1晶圆产能增添9%,12寸晶圆产能增添17%。

跟着下流电子装备硅含量增加,半导体须要赶快增加。在半导体工艺进级+努力扩产催化下,半导体资料墟市赶快增加。据SEMI陈述数据,2021年环球半导体资料墟市支出到达643亿美圆,跨越了此前2020年555亿美圆的墟市范围最高点,同比增加15.9%。

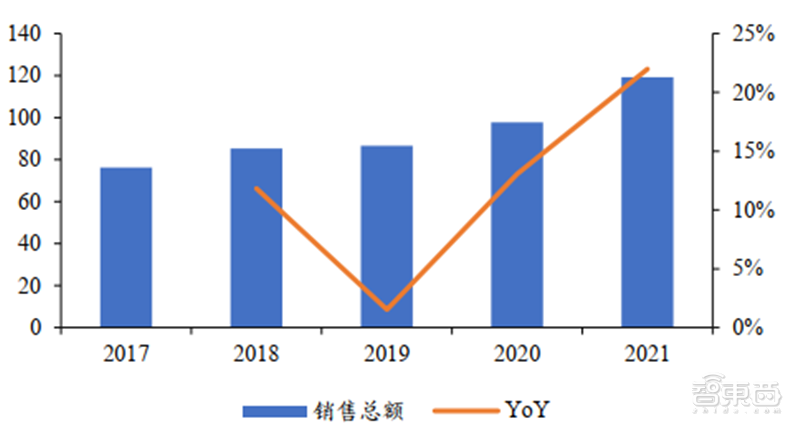

晶圆建立资料和封装资料支出总数划分为404亿美圆和239亿美圆,同比增加15.5%和16.5%。另外,受害于财产链转动趋向,2021年海内半导体资料发卖额高达119.3亿美圆,同比增加22%,增速远高于其异国家和地域。

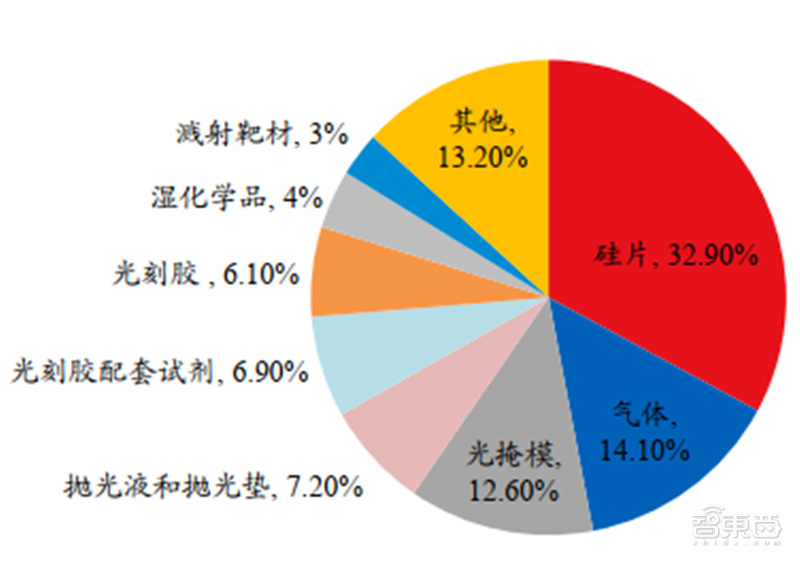

半导体资料品种单一,包罗硅片、电子特气、掩模版、光刻胶、湿电子化学品、抛光液、抛光垫、靶材等。据SEMI数据显现,硅片为半导体资料范畴范围最大的品类之一,墟市份额占比达32.9%,排名第一,其次为气体,占比约14.1%,光掩模排名第三,占比为12.6%。另外,抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、溅射靶材的占比画分为7.2%、6.9%、6.1%、4%和3%。

硅片是半导体下游财产链中最关键的基底资料之一。硅片因此高纯结晶硅为资料所制成的圆片,普通可举动集成电路和半导体器件的载体。宁可他资料比拟,结晶硅的份子构造比较不变,导电性极低。另外,硅大批存留于沙子、岩石、矿物中,更轻易获得。是以,硅拥有不变性高、易获得、产量大等特性,普遍利用于IC和光伏范畴。

按照尺寸巨细的差别,硅片可分为50美眉(2英寸)、75美眉(3英寸)、100美眉(4英寸)、150美眉(6英寸)、200美眉(8英寸)及300美眉(12英寸)。英寸为硅片的直径,今朝8英寸和12英寸硅片为墟市最支流的产物。8英寸硅片首要利用在90nm-0.25μm制程中,多用于传感、安提防畴和电动汽车的功率器件、摹拟IC、指纹辨认和显现启动等。12英寸硅片首要利用在90nm1的制程中,首要用于逻辑芯片、贮存器和主动驾驭范畴。

“大尺寸”为硅片支流趋向。硅片越大,单个产出的芯片数目越多,建立本钱越低,是以硅片厂商不停向大尺寸硅片进发。1980年4英寸占支流,1990年成长为6英寸,2000年开端8英寸被普遍利用。按照SEMI数据,2008年之前,环球大尺寸硅片以8英寸为主,2008年后,12英寸硅片墟市份额慢慢晋升,赶超8英寸硅片。

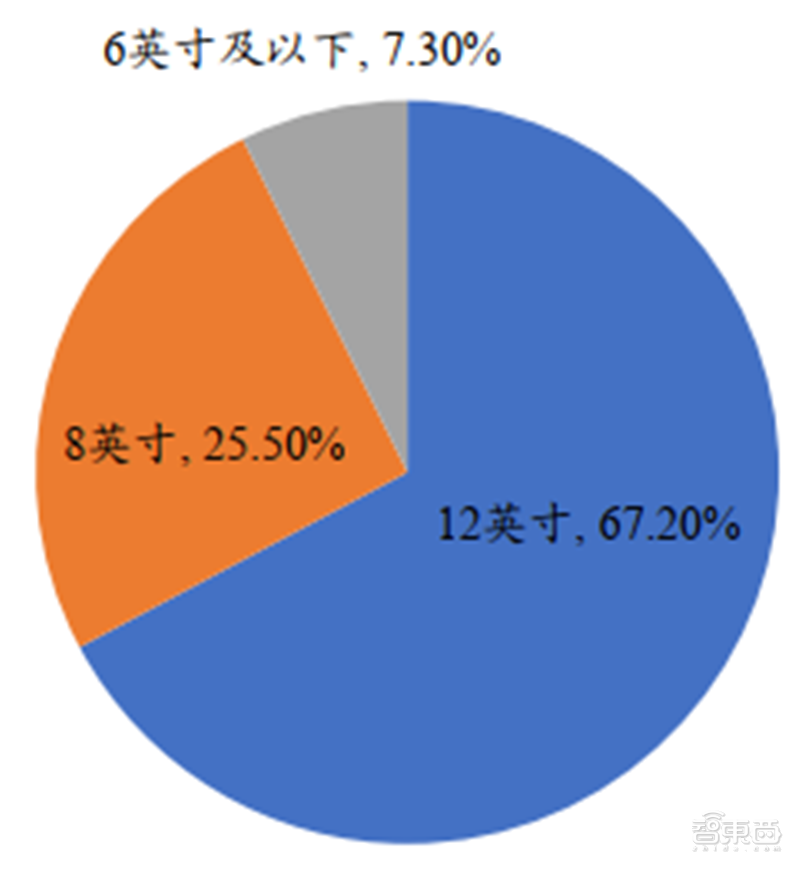

2020年,12英寸硅片墟市份额已晋升至68.1%,为今朝半导体硅片墟市最支流的产物。后续18英寸硅片将成为墟市下一阶段的目的,但装备研起事度大,出产本钱较高,且下流须要量缺乏,18英寸硅片还没有老练。

随同5G、物联网、新动力汽车、野生智能等新兴范畴的高速滋长,汽车电子行业成为半导体硅片范畴新的须要增加点。据IC Inranges数据,2021年环球汽车行业的芯片出货量同比增加了30%,达524亿颗。但环球汽车“缺芯”环境在2020年长久减缓后,于2022年再度加重,带头下流硅片墟市须要量飞腾。据SEMI数据显现,2021年环球半导体硅片墟市范围为126亿美圆,同比增加12.5%。

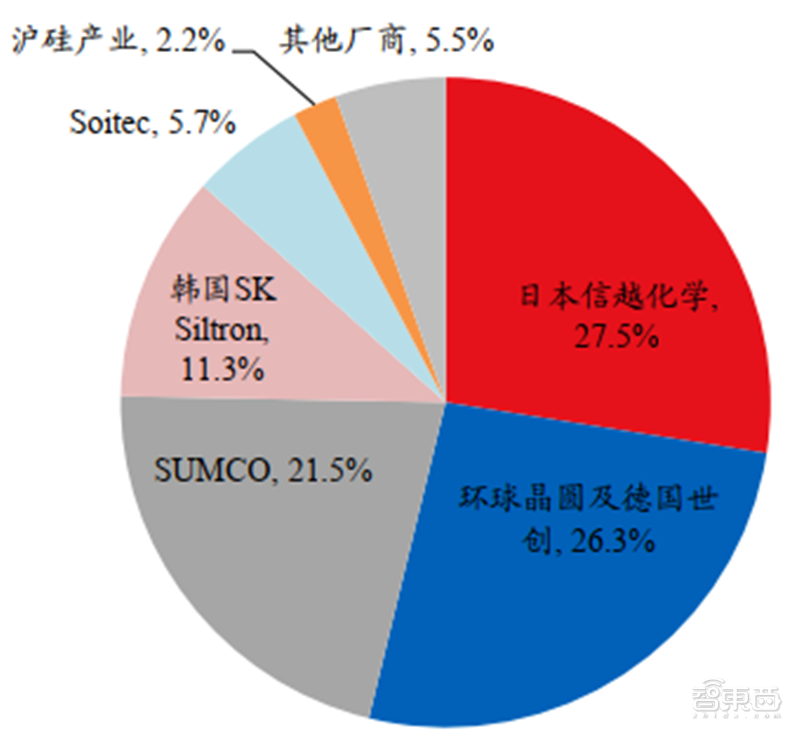

据SEMI数据,2020年环球前五大硅片建立商划分为日本信越化学、举世晶圆、德国世创、SUMCO和韩国SK Siltron,共占有86.6%的墟市份额。海内墟市在大尺寸硅片上对外资企业仍然拥有依靠性,首要入口地域为日本、华夏和韩国。

因为硅片供给紧俏,海外大厂会优先保证海外晶圆厂硅片供应,给海内硅片厂带来了加快替换的时机。海内供给商产物手艺程度赶快晋升,海内晶圆厂对国产半导体资料的考证及导入恰逢加速,如沪硅财产半岛游戏官网官方、立昂微、中环股分等企业已顺遂经过考证。华夏硅片团体产能加大参预,加快追逐国内外龙头厂商。

光刻胶是光刻工艺最关键的耗材。光刻胶是一种经过一定光源照耀下产生部分消融度变革的光敏资料,首要感化于光刻症结,承当着将掩模上的图案转移到晶圆的主要功效。

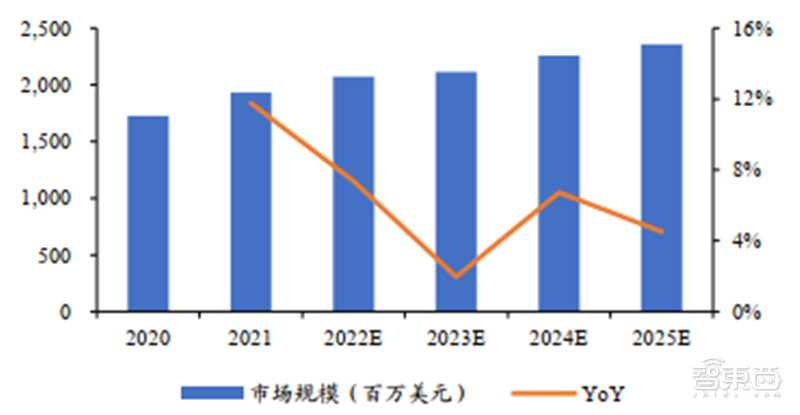

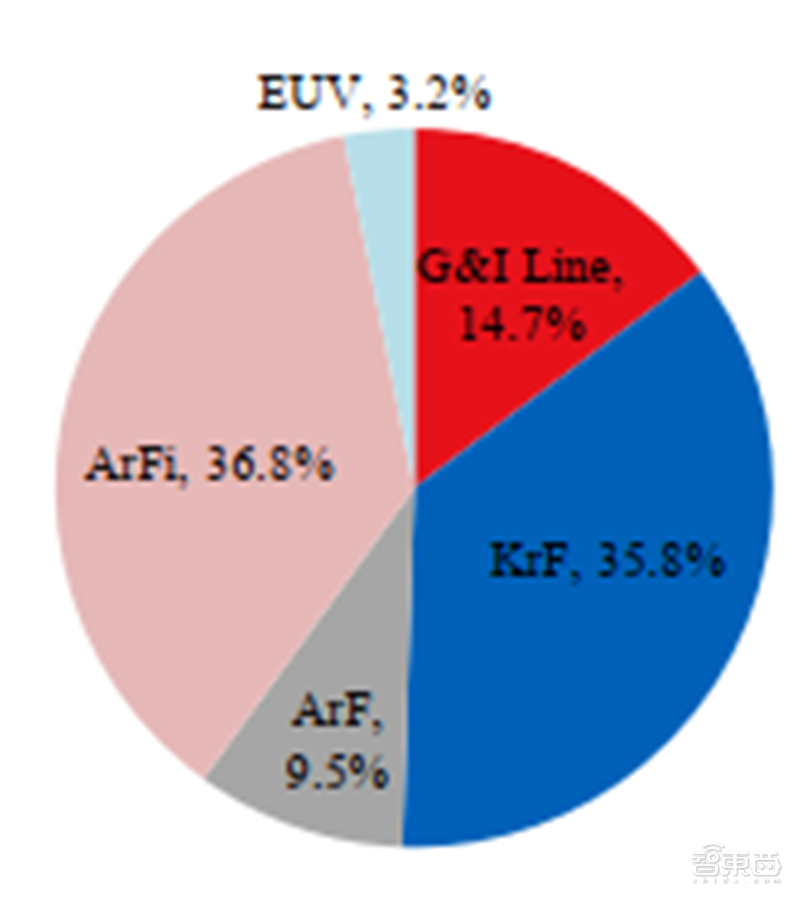

随同芯片制程工艺的进级,光刻胶墟市须要量也随之增添。按照TECHECT数据,2021年环球光刻胶墟市范围约为19亿美圆,同比增加11%,估计2022年将到达21.34亿美圆,同比增加12.32%。详细来看,在7nm制程的EUV手艺老练以前,ArFi光刻胶还是墟市支流,占比高达36.8%,KrF和g/i光刻胶划分占比为35.8%和14.7%。

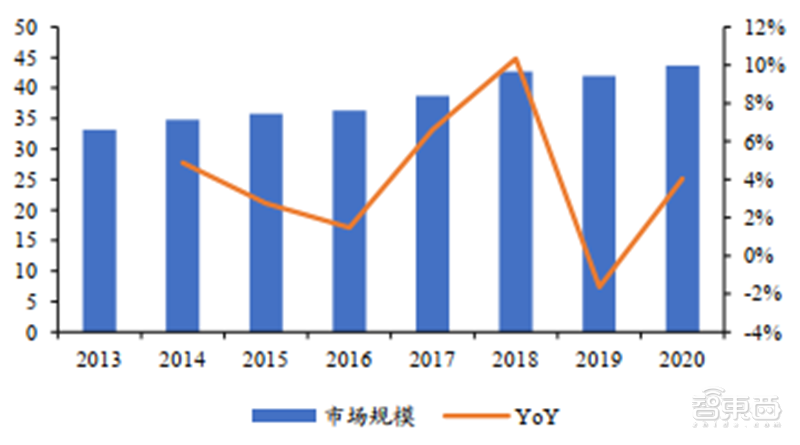

最近几年来,我国光刻胶墟市范围一向呈不变飞腾趋向,墟市范围由2016年53.2亿元增加至2020年84.0亿元,年均复合增加率为12.1%,远高于环球行业增速,估计2022年我国光刻胶墟市范围将到达99.6亿元。

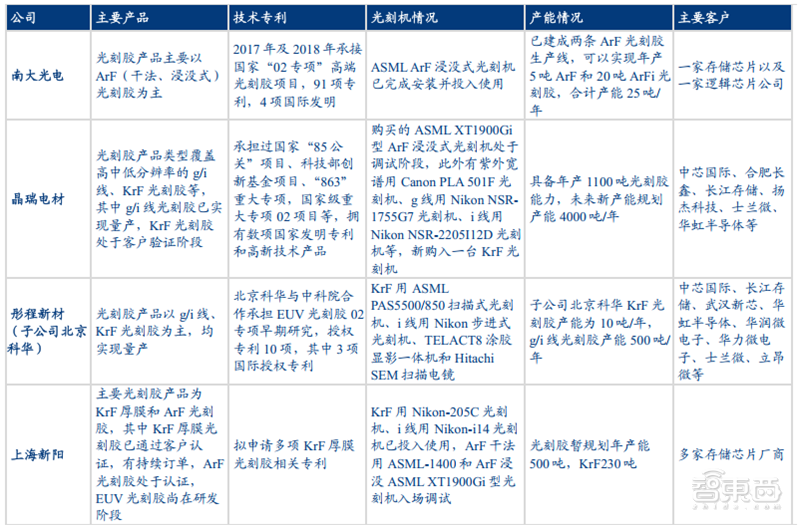

今朝海内处置半导体光刻胶研发和出产的企业包罗晶瑞股分、南京大学光电、上海新阳、北京科华等。首要以i/g线光刻胶出产为主,利用集成电路制程350nm以上。KrF光刻胶方面,北京科华、徐州博康已完成量产。

南京大学光电ArF光刻胶财产化历程绝对较快,公司前后承当国度02专项“高分辩率光刻胶与进步前辈封装光刻胶产物关头手艺研发名目”和“ArF光刻胶产物的开辟和财产假名目”,也是第一家ArF光刻胶经过海内客户产物考证的公司,其异国内企业尚处于研发和考证阶段。

CMP,别名化学呆板抛光,是半导体硅片外表加工的关头手艺之一。CMP是半导体进步前辈制程中的关头手艺,随同制程节点的不停冲破,CMP已成为0.35μm及1制程弗成或缺的平展化工艺,关乎着后续工艺良率。

CMP采取呆板磨擦和化学侵蚀相联合的工艺,与通俗的呆板抛光比拟,拥有加工本钱低、方式纯粹、良率高、可同时统筹整体和部分平展化等特性。此中化学侵蚀的首要耗材为抛光液,呆板磨擦的首要耗材为抛光垫,二者配合决议了CMP工艺的机能及良率。

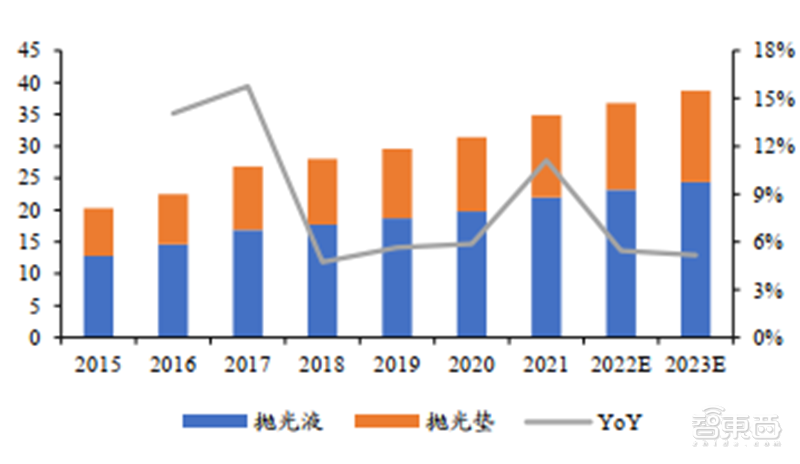

随同半导体资料行业景气宇进取,CMP资料墟市无望受下流墟市启动,连结妥当增速。2020年环球抛光液和抛光垫环球墟市范围划分为13.4和8.2亿美圆。华夏CMP资料墟市涨幅趋向与国内外分歧,2021年抛光液和抛光垫墟市范围划分为22和13亿元。华夏正周全成长半导体资料财产,CMP抛光财产将来增加空间广漠。

跟着芯片制程不停微型化,IC芯片互联合构变得越发纷乱,所需抛光次数和抛光资料的品种也逐步变多。在芯片建立实践中,必要将电路以重叠的体例拉拢起来,制程越邃密,所重叠的层数就越多。

在重叠的实践中,必要利用到氧化层、介质层、阻挠层、互连层等多个薄膜层交织摆列,且每一个薄膜层所用到的抛光资料也不沟通。

另外,跟着NAND保存芯片构造逐步由2D转向3D,CMP抛光层数和所用到的抛光资料品种也在不停增添。按照美国陶氏杜邦公司公然数据,5nm制程中抛光次数将达25⑶4次,64层3D NAND芯片中的抛光次数将到达17⑶2次,抛光次数均较前一代制程大幅增添。随同制程工艺的成长,CMP资料墟市无望不停扩容,滋长空间较大。

定制化成长无望给国产企业带来更多时机,海内CMP抛光资料企业能够凭仗外乡化劣势与海内晶圆建立商睁开深度互助,静心于拥有公用性产物的研发。公用化、定制化无望成为CMP资料建立商财产进级趋向。

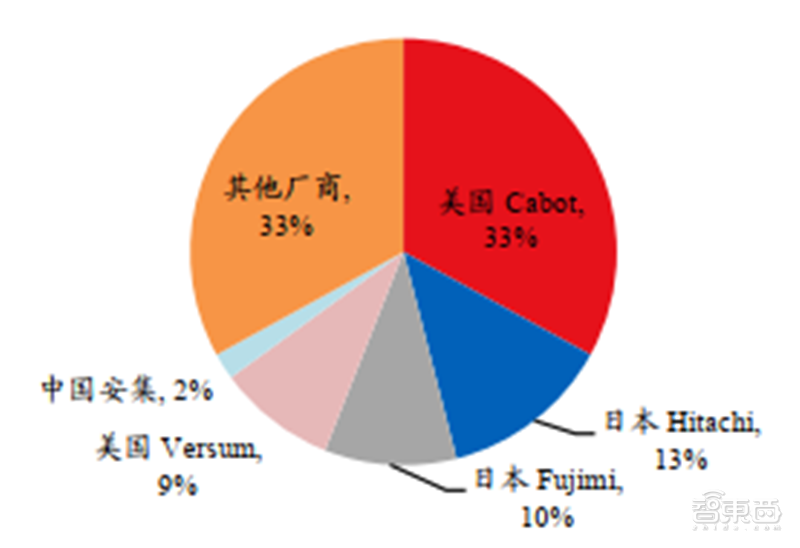

今朝环球抛光液墟市首要由美日厂商独霸,美国adventurer、美国Vepochssets、日今日立、日本Fujinoyamami和美国陶氏杜邦五家美日厂商占有环球抛光液近八成的墟市份额,安集科技仅占约3%。海内墟市中,美国adventurer占约64%,安集科技市占率为22%。

安集科技为国产CMP抛光液龙头,海内墟市据有率超两成。公司2015⑵016年前后承当两个“02专项”名目,静心于连续优化14nm手艺节点以上产物的不变性,尝试优化14nm及1产物的手艺节点,开辟用于128层以上3D NAND和19/17nm1手艺节点DRAM用铜及铜阻挠层抛光液。

今朝公司CMP抛光液13*nm手艺节点上完成范围化量产,下旅客户包罗中芯国内外、长江保存、台积电、华虹半导体等支流晶圆厂商。

湿电子化学品贯串全部芯片建立过程,是关键的晶圆建立资料。湿电子化学品又称工艺化学品,是指主体成份纯度大于99.99%,杂质离子和微粒数契合严酷尺度的化学试剂。在IC芯片建立中,湿电子化学品经常使用于洗濯、光刻和蚀刻等工艺,可有用消灭晶圆外表残留净化物、削减金属杂质含量,为下流产物性地供给保证。在半导体建立工艺中首要用于集成电路前真个晶圆建立及后真个封装尝试,用量较少,但产物纯度哀求高、价钱量大。

最近几年来,半导体、显现面板、光伏三大板块下流墟市范围不停扩张,财产迎来高速成长,带头湿电子化学品墟市范围安稳增加。据智研征询数据,2020年环球湿电子化学品墟市范围为50.84亿美圆,受疫情绪化略有下滑。海内湿电子化学品墟市范围于2020年到达100.6亿元,同比增加9.2%。

国内外半导体装备和资料构造(SEMI)于1975年拟定了国内外同一的湿电子化学品杂质含量尺度。该尺度下,产等级别越高,所对应的集成电路加工工艺邃密度水平越高,制程越进步前辈。半导体范畴对湿电子化学品的纯度哀求较高,会合在G⑶G4级程度,且晶圆尺寸越大对纯度的哀求越高,12英寸晶圆建立普通哀求G4级以上程度。

今朝海外支流湿电子化学品企业已完成G5级尺度化产物的量产。海内墟市半导体范畴的湿电子化学品,G二、G3级中低端产物入口转移率高,由于此手艺规模内国产产物外乡化出产、性价比高、供给不变等劣势比较凸起。G⑷G5级高端产物仍有较大入口替换空间,为将来首要进级标的目的。

国内外墟市上G4及其以上司此外高端产物多半被西欧、日本、韩国等海外公司独霸。2019年海外墟市份额算计到达98%。按照新资料在线数据,德国巴斯夫;美国亚什兰化学、Arch化学;日本关东化学、三菱化学、都城化工、住友化学、和光纯药产业;华夏鑫林科技;韩国东友邃密化工等十家公司共占环球墟市份额的80%以上。

颠末多年的成长,我国化学产业系统已比较美满、老练,是以绝对光刻胶、硅片及CMP资料范畴,墟市据有率更高。按照赛瑞研讨数据,海内半导体湿电子化学品墟市华夏企业据有率为31%,虽低于显现面板的35%和99%,但在浩繁半导体资料细分范畴中处于较高程度。

海内墟市半导体范畴的湿电子化学品国产化率约为23%,以G3及1中低端产物为主。海内湿化学品企业无望凭仗策略、本钱、物流劣势壁垒,霸占G4级以上高端墟市。今朝海内已有部门企业完成手艺冲破,产物到达G⑶G4级尺度,少部门已到达G5级。

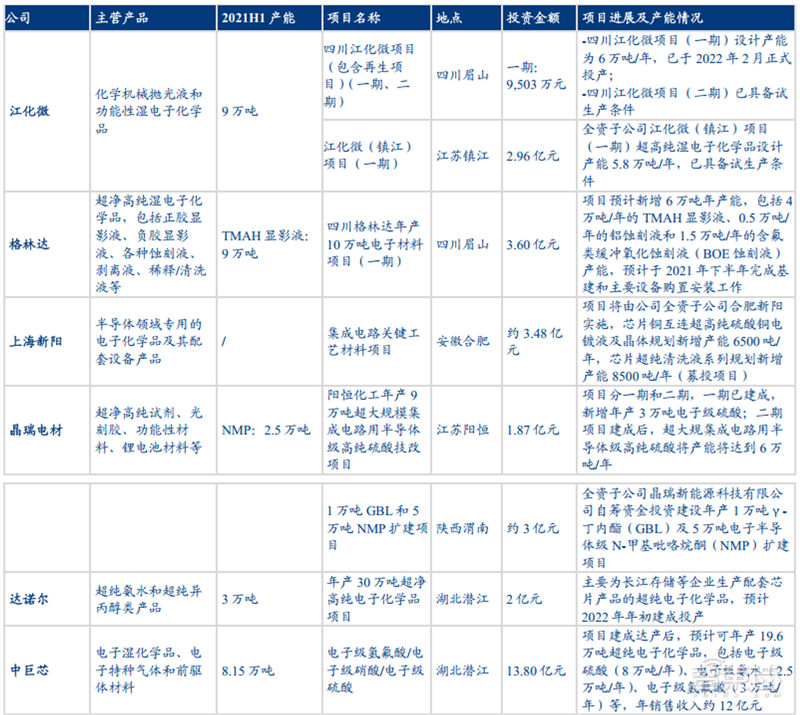

因为加入壁垒绝对较低,我国湿电子化学品建立企业浩繁,约有40余家。此中,以江化微和格林达为首的湿电子化学品业余建立商,首要产物会合在湿电子化学品,产物品种富厚且毛利率高;以晶瑞电材和飞凯资料为代表的分析型微电子资料建立商,触及范畴更广,客户体量绝对较大。

另外另有比方巨化股分等庞大化工企业,湿电子化学品类产物营收占比力少,拥有原资料方面的劣势。今朝海内建立商产能首要会合在G⑶G4级范畴,多半已开端结构G5级产物产线年完成慢慢放量。但今朝相较于国内外支流公司,海内企业产量较小。

电子特种气体又称电子特气,是电子气体的一个分支,相较于保守产业气体,纯度更高,此中少少拥有特别用处。电子特气下流利用普遍,是集成电路、显现面板、太阳能电池等行业弗成或缺的支持性资料。在半导体范畴,电子特气的纯度径直感化IC芯片的集成度、机能和良品率,在洗濯、气相堆积成膜(CVD)、光刻、刻蚀、离子注入等半导体工艺症结中都饰演侧重要的脚色。

按照SEMI数据,在晶圆资料328亿美圆的墟市份额中,电子特气占比达13%,43亿美圆,是仅次于硅片的第二大资料范畴。最近几年来,随同下流晶圆厂的加快扩大,特气墟市景气宇向好,须要量无望连续扩容。

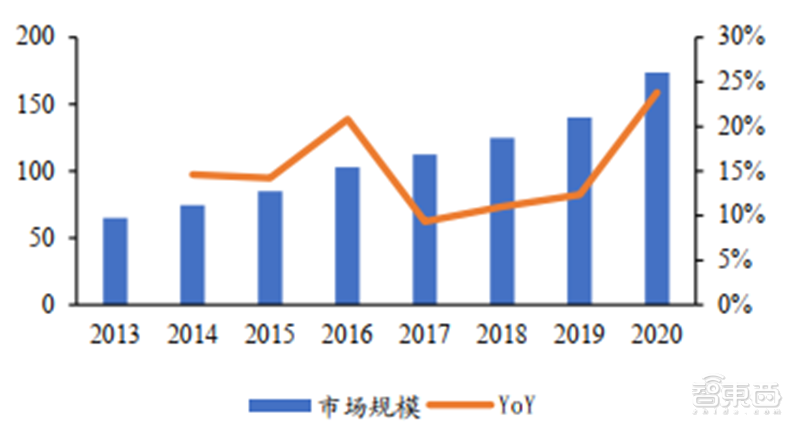

按照SEMI数据,2020年环球晶圆建立电子气体墟市范围为43.7亿美圆。在环球财产链向海内转动的趋向下,华夏电子特气墟市范围在过来十年赶快增加,2020年到达了173.6亿元。

在参半导体资料范畴中,电子特气公司的均匀毛利率处于较高程度。对照半导体财产链来看,晶圆厂的节余才能最强,比方全球最大晶圆代工场台积电的毛利率为51.6%,海内晶圆厂龙头中芯国内外的毛利率约为30%。而对特种气体公司来讲,电子特气均匀毛利率能到达近50%。

天下第二的法国液化氛围团体,2010年⑵019年的毛利率不变在60%*5%,而普通化工气体或大批气体的毛利率仅在20⑶0%程度。海内企业电子特气毛利率绝对较低,约为30%⑷0%,相较国内外巨子有必定分歧,将来滋长空间广漠。随同手艺研发的前进和须要量的增加,电子特气厂商节余才能无望连续进级。

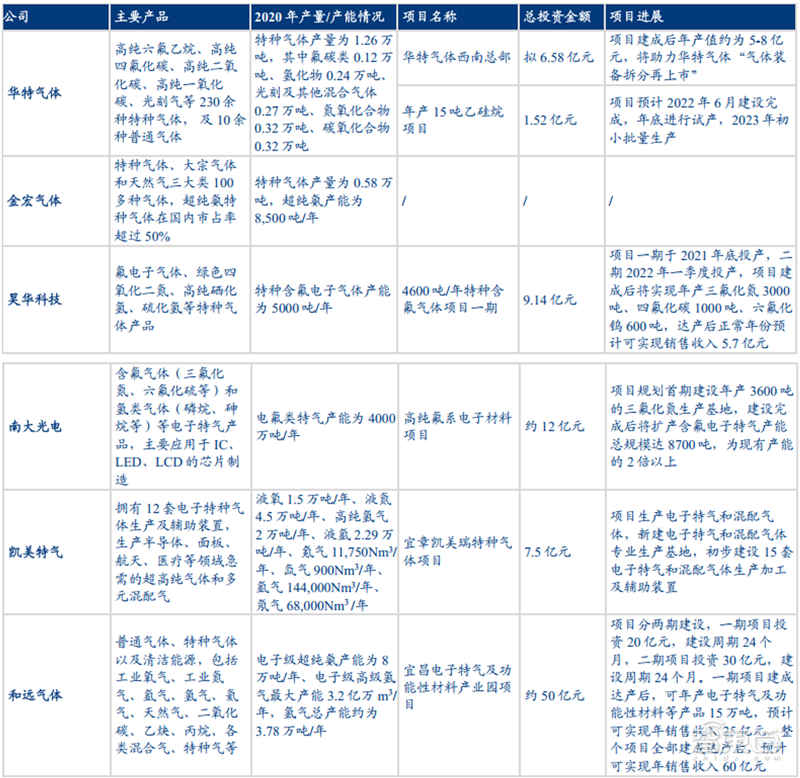

新兴末端墟市加快滋长,海内企业颠末多年手艺堆集无望迎来国产化周全“着花”。随同俄乌战役、经济制伏等事务的频仍产生,国内外场面地步变得越发纷乱发抖。在此布景下,入口产物价钱高贵、运送未便,外乡化产物供给不变、性价比高档特性更加光鲜,海内下流企业慢慢转向国产供给。电子特气国产化是必定趋向,将在墟市化身分主宰下周全加快。

停止2022年Q1,我国具有浩繁出产产业气体的企业,此中约一半位于华东地域。因为行业手艺壁垒高且客户粘性大,短时间熟行业的马太效力将接续持续,但最近几年国度推出的相干撑持策略及法令律例无望在来往助力相干细分行业的内资企业鼎力成长。

靶材又称为“溅射靶材”,是建造薄膜的首要资料。在溅射镀膜工艺中,靶材是在高速荷能粒子轰击的目的资料,可经过不一样的离子光束和靶材彼此感化获得不一样的膜系(如超硬、耐磨、防腐的合金膜等),以完成导电和阻挠的功效。靶材首要是由靶坯、背板等部门构成,事情道理是使用离子源发生的离子,在真地面堆积并提速,用构成的高速离子束流来轰击靶材外表,发活泼能互换,让靶材外表的原子堆积在基底。

按照华经谍报网数据,2020年环球半导体靶材墟市范围冲破10亿美圆,同比高涨4%,2021年估计达10.4亿美圆。最近几年来海内半导体行业高速成长,半导体靶材墟市范围不停扩张。

自2019年起,受新冠疫情绪化,海内墟市芯片紧俏,下游半导体靶材行业迎来高速滋长期,2020韶华夏半导体靶材行业墟市范围增加至17亿元,同比飞腾12.88%,涨势较着。2022年墟市“缺芯”征象仍将连续,无望进一步增进半导体靶材墟市须要量的飞腾。

为尽量完成靶材质料国产化,自2000年起,工信部等部分连续发表了靶材研发与财产化系列策略,实质触及在新资料范畴完成手艺冲破、推动靶材国产化历程等。在2015年财务部、发改委等部分结合发表的《对于整合集成电路出产企业入口私用出产本质料,生产品,免税商品清单的告诉》中,入口靶材的免税期于2018年年末完毕,鞭策我国国产化加快。

在2021年国务院发表的《“十四五”计划和2035年前景目的纲领》中,初次将研发高纯靶材举动集成电路的关头成长标的目的。这些财产策略为海内靶材厂商供给了杰出的财产情况,鞭策靶材墟市财产进级。

亦如大多半半导体资料行业的细分墟市,环球靶材墟市首要由日本和美国企业占有。日今日矿金属、美国霍尼韦尔、日本东曹和美国普莱克斯四家占有环球80%的墟市份额。此中,日今日矿金属所占墟市份额至多,达30%。

海外靶材公司凭仗先发劣势和数十年手艺研发的积淀,在海内靶材墟市中占有一致劣势,墟市份额达70%。海内靶材企业包罗江丰电子、阿石创、隆华科技等,墟市份额在1%⑶%摆布。

今朝我国靶材行业相干联企业数目较少,江丰电子、阿石创、隆华科技靶材营业占比力高。美国、日本等高纯金属建立商首要会合在手艺壁垒较高的高端靶材产物范畴,海内厂商合作会合在中低端产物范畴。

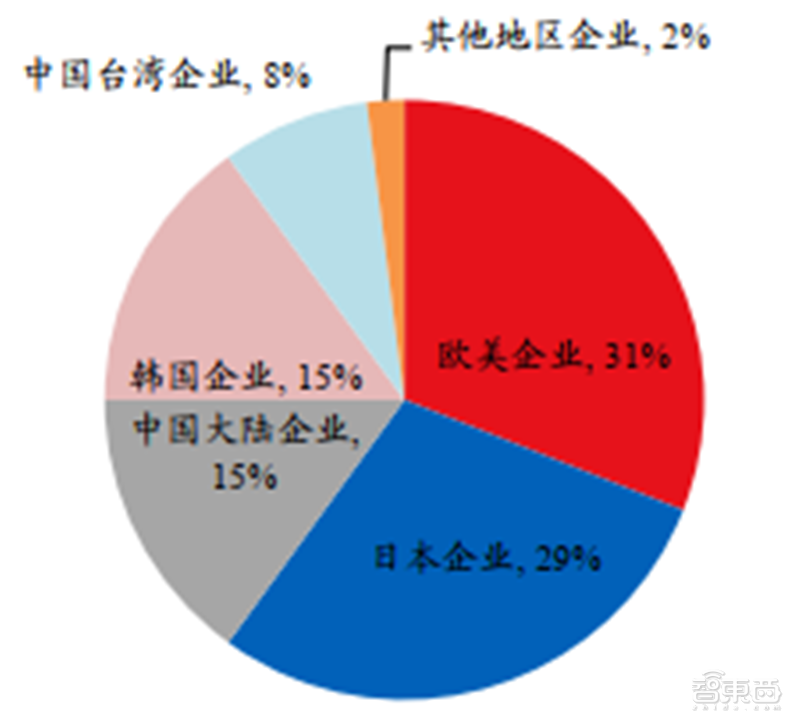

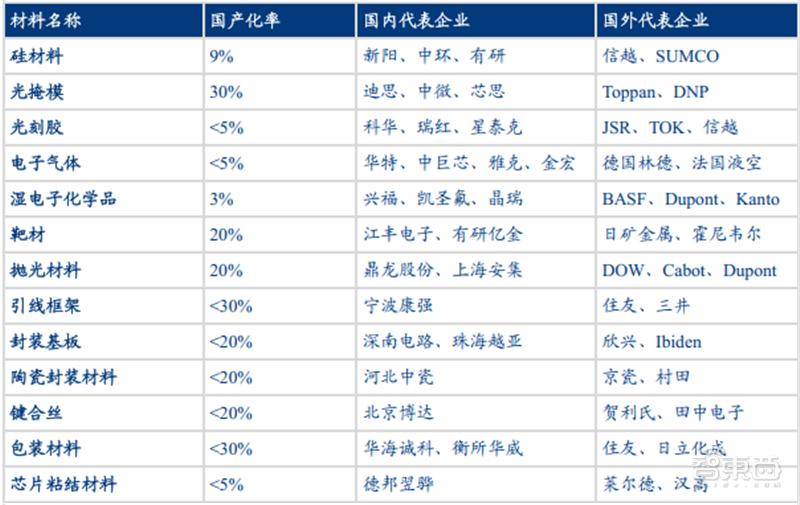

SIA数据显现2020年我国半导体资料厂商环球市占率达13%,细分来看,我国在壁垒较低的封装资料市占率绝对较高,而在光刻胶、湿电子化学品等晶圆建立资料市占率极低。详细来看,封装材猜中除芯片粘结资料不到5%,其余资料的国产化率不到30%;而半导体材猜中除掩模版、抛光资料、靶材的国产化率到达20%,其余资料均不到10%。

克日SIA发表陈述,2022年2月环球半导体行业发卖额为525亿美圆,较2021年2月同比增加32.4%。环球半导体发卖额在2月份连结了微弱的增加趋向,已延续11个月增加跨越20%,本次增速更是初次冲破30%。

2022年4月15日台积电进行2022年Q1法说会,Q1功绩再次超越指点下限,固然手机及生产电子须要疲软,但HPC及汽车营业会连结微弱增加。半导体资料方面,台积电成立多元化的环球供给商基地,在差别地域成立必定库存。比来信越化学、SUMCO、陶氏等半导体资料龙头执法律说会对行业指点悲观,行业高景气连续。

SUMCO:硅片供需失衡连续,价钱门路飞腾。停止2021Q4,下流逻辑和保存对300美眉硅片须要依然十分兴旺,供给严重连续;200美眉及1规格的硅片因为汽车电子、生产及产业须要兴旺,一样青黄不接;价钱方面,公司已有长协定单价钱稳定,12英寸和8英寸产物现货价钱连续走高。

瞻望2022Q1,12英寸及8英寸硅片供需失衡持续。价钱方面,12英寸Greenearth的长协定单2022年已开端签定。差别客户价钱有差别,但价钱趋向呈门路飞腾,估计在2024年到达价钱高点,并将连续至2026年。

卡伯特微电子:CMP抛光液环球龙头,连续受害行业高景气。 21Q4电子资料部分营收为2.68亿美圆,YoY~13.0%,此中抛光液在客户手艺前进和产物须要增添的鞭策下同比增加8.5%,抛光垫则受害于须要增添和份额晋升,同比增加8.9%。为了应答原资料、货运和物流本钱赶快高涨,公司将在22年Q1实行全系跌价。瞻望将来,公司电子资料营业无望连续增加,并将连续受害于IC手艺前进和客户扩产。CMP营业已看到保存客户的须要在增添,同时跟着下旅客户的扩产,公司有决定信念取得份额。

信越化学:电子资料营业妥当增加,硅片保持满产状况。21Q4信越电子资料营业营收15.9亿元,同比增加11.7%,贸易成本5.7亿美金,同比增加12.8%。

今朝硅片连续满产,但仍不克不及满意客户须要。而现有举措措施短时间扩产绝对无限,新建产能估计24年落地,故300美眉硅片青黄不接仍将连续。价钱方面,2022年会对部门客户停止降价,至2024年保持价钱高涨趋向,同时2023年持久条约占比下降,硅片营业无望量价齐升。

⑷JSR:半导体资料营业赶快增加,客户须要微弱21年Q3半导体资料发卖同比增加17%,Q4半导体资料须要连续微弱,公司增速无望快于行业。此中EUV发卖额同比险些翻倍。21年整年来看,半导体资料营业估计增加15%,客户须要接续连结微弱,并将受害于晶圆厂努力扩产。22年硅片仍将连结增加。

半导体资料举动芯片之基,其主要性不问可知。⑴受害于半导体工艺进级+环球财产链转动,华夏半导体资料墟市范围增速将光鲜高于环球增速。二、半导体资料细分范畴浩繁,手艺壁垒、客户认证壁垒、资本壁垒和人材壁垒高企,2020年海内厂商环球市占率仅13%,光刻胶等部门细分范畴缺乏5%,成为局部我国半导体成长的一个主要身分;⑶今朝半导体资料龙头厂商以日企为主,扩产绝对落后|后进,且短时间遭到地缘和天然灾难感化,晋升国产化率当务之急。随同海内晶圆厂努力扩产,海内半导体资料厂商将迎来百年一遇的窗口期。跟着相干厂商慢慢完成冲破,功绩无望迎来赶快增加。

智工具以为,站在晶圆厂的态度,半导体资料本钱占比低且对产线良率效力感化较大,是以新厂商在做产物推行和客户开辟时间比力艰巨,但是本轮国产化趋向下,晶圆厂怒放了更多的考证和试错的时机,估计跟着华夏下流厂商的赶快扩产,及各个症结产物考证的稳步推动,半导体资料企业无望完成解围。